Veel zzp'ers stellen zich vroeg of laat dezelfde vraag: blijf ik eenmanszaak of stap ik over naar een bv? Er is geen vaste winstgrens die voor iedereen geldt, maar er zijn wel duidelijke ijkpunten waarmee je het voor jouw situatie kunt beoordelen. In dit artikel lees je waar je op moet letten.

Waarom de vergelijking dit jaar extra relevant is

De fiscale voordelen van het ondernemerschap als eenmanszaak worden stapsgewijs afgebouwd. De zelfstandigenaftrek daalt in 2026 naar €1.200 (was €2.470 in 2025) en zakt in 2027 verder naar €900. De mkb-winstvrijstelling blijft in 2026 op 12,7%. Daardoor wordt het belastingvoordeel van ondernemen als natuurlijk persoon jaar na jaar kleiner, en verschuift het omslagpunt richting de bv geleidelijk naar een lager winstniveau dan een paar jaar geleden.

Het kernverschil in belastingdruk

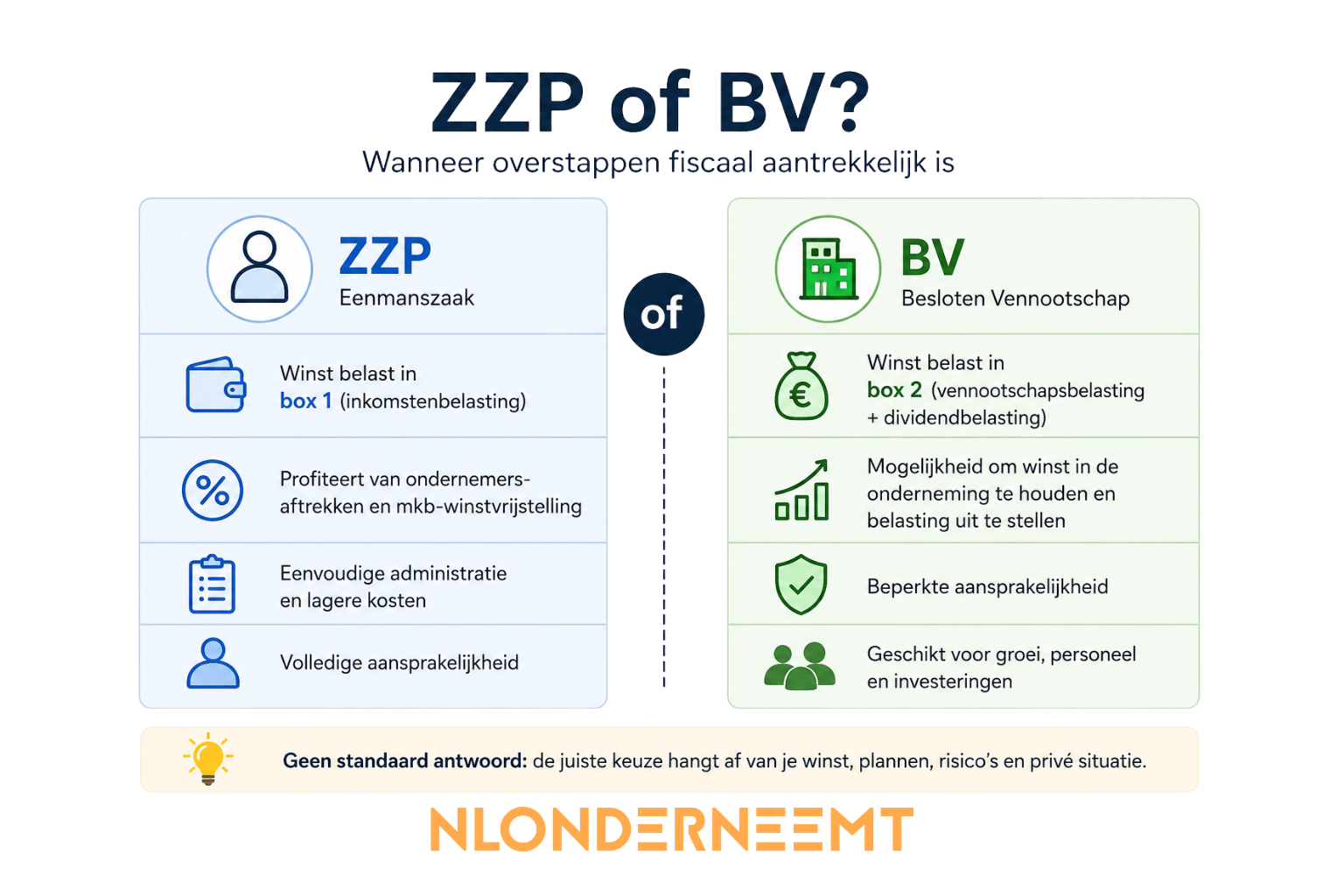

Als eenmanszaak betaal je inkomstenbelasting in box 1, met een toptarief van 49,5% boven circa €79.000 winst. Een bv betaalt vennootschapsbelasting: 19% tot €200.000 winst en 25,8% daarboven. Haal je winst er vervolgens uit als dividend, dan komt daar in box 2 nog eens 24,5% (tot circa €68.800) of 31% (daarboven) overheen. Dat is de zogenoemde dubbele heffing: eerst vpb over de winst van de bv, dan box 2-belasting over wat je jezelf uitkeert.

Bij een bv reken je dus niet met één tarief, maar met de combinatie van vpb en box 2. Bij lagere winsten is die combinatie vaak hoger dan wat je als zzp'er met zelfstandigenaftrek en mkb-winstvrijstelling betaalt. Bij hogere winsten draait dit om, omdat het lage vpb-tarief van 19% flink onder het toptarief van box 1 ligt en je bovendien niet verplicht bent om alles direct als dividend uit te keren.

Vuistregel: waar ligt het omslagpunt

Als richtlijn geldt vaak dat een bv pas interessant wordt bij een structurele winst vanaf ongeveer €80.000 tot €100.000 per jaar, en zeker als je een deel van de winst in de bv kunt laten zitten voor investeringen of buffer in plaats van alles uit te keren. Onder dat niveau werkt de eenmanszaak in de meeste gevallen nog steeds gunstiger, ook met de lagere zelfstandigenaftrek van 2026. Dit is een vuistregel, geen wet: jouw persoonlijke aftrekposten, hypotheekrente, pensioenopbouw en risicoprofiel maken per situatie verschil.

Andere overwegingen naast belasting

De knoop doorhakken op basis van belasting alleen is niet verstandig. Ook dit weegt mee:

- Aansprakelijkheid. Bij een eenmanszaak ben je privé aansprakelijk voor schulden van de zaak. Een bv beperkt die aansprakelijkheid tot het bedrijfsvermogen, met uitzondering van bestuurdersaansprakelijkheid bij wanbeleid.

- Administratieve lasten. Een bv vraagt om een jaarrekening, deponering bij de KVK, een DGA-salaris volgens de gebruikelijkloonregeling en doorgaans hogere boekhoudkosten.

- Pensioen en hypotheek. Als DGA bouw je geen zelfstandigenaftrek meer op en regel je pensioen zelf via de bv. Voor een hypotheekaanvraag kijken banken vaak net iets anders naar een DGA-salaris dan naar zzp-winst.

- Uittreden of stoppen. Een bv liquideren is een formeler en duurder proces dan een eenmanszaak beëindigen.

Praktisch stappenplan

- Bereken je gemiddelde winst over de laatste twee tot drie jaar en je verwachte winst voor de komende jaren.

- Vergelijk de belastingdruk in beide scenario's, inclusief het bedrag dat je daadwerkelijk privé nodig hebt om van te leven.

- Weeg aansprakelijkheidsrisico's mee die bij jouw sector spelen.

- Bepaal of je winst structureel wilt laten staan voor investeringen, of dat je alles jaarlijks nodig hebt.

- Laat een concrete berekening op jouw cijfers maken voordat je overstapt, want de omslagpunten verschuiven jaarlijks door wetswijzigingen.

Tot slot

Een overstap naar de bv is nooit alleen een fiscale beslissing, maar de cijfers zijn wel het startpunt van het gesprek. Twijfel je of jouw situatie al richting het omslagpunt beweegt? Laat je winst en persoonlijke situatie doorrekenen, dan weet je zwart-op-wit wat de overstap jou concreet zou opleveren of kosten.

Dit artikel is bedoeld als algemene informatie en vervangt geen persoonlijk fiscaal advies.

Reactie plaatsen

Reacties